大家好,今天小编关注到一个比较有意思的话题,就是关于个税扣除怎么核准的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

怎么考事业编?流程是什么?

事业单位一般的考试流程如下1、公告发布后报名、审核通过,缴费2、打印准考证3、笔试4、资格审查,面试5、体检6、政审7、公示,录用

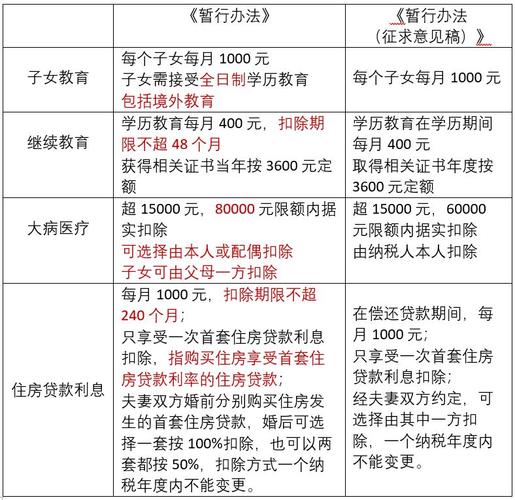

2021年大病医疗扣除没申请怎么办?

首先,如果你错过了2021年大病医疗扣除的申请时间,可以先查看自己是否符合条件进行扣除,如果符合条件,可以在下一年的税务申报中进行补扣。

如果你的大病医疗费用比较高,建议及时去社保中心或医院开具相关证明文件,以备在下一次申报时使用。此外,可以寻求专业税务师的帮助,了解更多具体的申报流程和税务政策,避免漏掉任何扣除项。总之,及时了解税收政策和规定,是保障自己合法权益的关键。

如果您2021年的大病医疗扣除没有申请,可以在明年一月份的税务申报时进行申请办理。您需要提供相关的医疗费用证明和个人缴纳社保的证明等材料,以便税务部门审核并核准您的申请。

在申请前,最好先咨询相关部门或专业人士,了解具体的申请流程和注意事项,以确保申请顺利通过。同时,建议您合理规划自己的医疗保障计划,尽量避免因大病医疗费用问题而造成更大的经济压力。

所得税法规定未经核准准备金支出不得扣除如何理解?

财务会计制度基于资产的真实性和谨慎性原则考虑,为防止企业虚增资产或虚增利润,企业可以合理地预计各项资产可能发生的损失,提取准备金。企业在财务处理上提取的准备金主要有坏账准备金、商品削价准备金、呆坏账准备金、存货跌价准备金、短期投资跌价准备金、长期投资减值准备金、风险准备金等。

《企业所得税法》规定,未经核定的准备金支出不得扣除。企业只有按照税法标准认定该项资产实际发生损失时(如实体发生毁损等),其损失金额才可在税前扣除。税法一般不允许企业提取各种形式的准备金,主要考虑到税前扣除的项目原则上应遵循真实发生的据实扣除原则,企业只有实际发生的损失,才允许在税前扣除。

准备金是纳税人所得税申报时的主要纳税调整项目,纳税人要关注国务院财政、税务主管部门的有关规定,对于未经核定的准备金支出,即不符合国务院财政、税务主管部门规定的,但是行业财务会计制度允许计提的各项资产减值准备、风险准备等准备金支出应及时调整,以避开不必要的涉税风险。

到此,以上就是小编对于个税扣除怎么核准的的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。